L’augmentation des coûts de l’énergie

Plusieurs facteurs ont contribué à l’augmentation des coûts de l’énergie pour les utilisateurs finaux

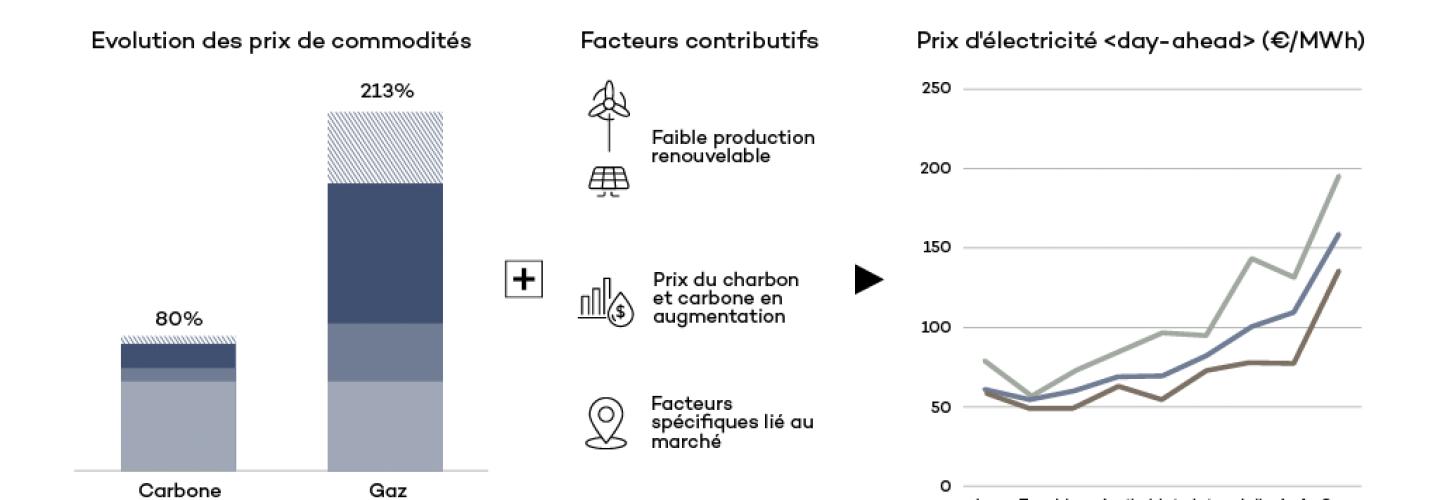

Les fondamentaux mondiaux ont fait grimper de façon spectaculaire les prix de l'électricité et du gaz en France et en Europe ; les prix vont probablement baisser progressivement.

Plusieurs facteurs ont contribué à l’augmentation des coûts de l’énergie pour les utilisateurs finaux. La plupart d'entre eux devraient se résorber au premier trimestre 2022, mais pas immédiatement. Cette envolée des prix bénéficie aujourd’hui d’une très large couverture médiatique, et nous essayons dans cet article d’éclaircir le sujet.

Les prix du gaz au PEG ont augmenté à une vitesse sans précédent, en particulier en septembre 2021, comme le montre le graphique ci-dessus. Les facteurs climatiques - tels que la canicule estivale en Asie, la sécheresse au Brésil (qui réduit la production hydroélectrique) et la faible production d'électricité renouvelable en Europe - combinés au rebond de l'économie mondiale post-Covid, ont fait grimper la demande mondiale de gaz. Du côté de l'offre, les niveaux de stockage européens ont été anormalement bas, les approvisionnements de la Russie en Europe ont été plus faibles que prévus et la production de gaz de schiste aux États-Unis n'a pas retrouvé son niveau pré-Covid.

Les centrales à gaz fixent – en général – les prix sur les marchés européens de l'électricité. Par conséquent, la hausse du prix du gaz a été le principal déclencheur d'augmentations toutes aussi rapides et brutales des prix de gros de l'électricité sur les marchés européens, comme le montre le graphique ci-dessus.

De plus, le prix élevé du carbone (dû au renforcement des objectifs de décarbonation et à l'augmentation de la consommation de charbon), la hausse du prix du charbon (dont l’impact est moins significatif dans le contexte européen qu'ailleurs), la faible production d'énergies renouvelables et des facteurs spécifiques au marché (par exemple, des pannes de générateurs et un incendie sur l’interconnexion IFA en France et Royaume-Uni) ont contribué à la hausse des prix de gros de l'électricité sur les marchés européens.

Cette situation devrait durer jusqu'au début de 2022. Ensuite, les prix devraient revenir à des niveaux plus bas - à moins d'avoir un hiver très froid - grâce à une augmentation de l'offre de gaz en provenance des États-Unis (avec la mise en service de nouveaux appareils de forage de schiste pour augmenter les exportations de GNL) et de la Russie, ainsi qu'à une croissance continue de la capacité des énergies renouvelables.

Les prix élevés auront un impact important sur le secteur, mais la situation est plus nuancée qu’on ne le pense.

Comme pour la plupart des chocs de marché, il y aura des gagnants et des perdants dans la situation actuelle. Contrairement à l'image trop simpliste présentée par certains, il n'est pas toujours évident de savoir quels types d'acteurs du marché vont être impactés négativement et lesquels vont y voir une opportunité de croissance.

Par exemple, certains producteurs de gaz ou d’électricité (avec une activité structurellement à long terme) peuvent avoir pris des positions « courtes » dans le cadre de leurs activités de trading, en vendant des actifs qu’ils ne possèdent pas en anticipation d’une baisse du marché. A l’opposé, certains fournisseurs peuvent avoir pris des positions « longues », en acquérant des actifs en anticipation d’une hausse du marché.

De manière générale :

- Ceux qui ont des positions « longues » - généralement, mais pas nécessairement, les producteurs de gaz et les producteurs d'électricité - pourraient réaliser des bénéfices exceptionnels.

- Ceux qui ont des positions « courtes » - généralement mais pas nécessairement les fournisseurs (surtout les plus petits qui ont plus de mal à couvrir leurs risques) - subiront des pertes, dans certains cas existentiels.

- Les fournisseurs de flexibilité pourraient percevoir des primes importantes pour les services qu'ils proposent - bien que la question de savoir si ces primes reviennent aux propriétaires d'actifs ou aux acheteurs d'électricité dépendra des dispositions contractuelles.

- Les problèmes de trésorerie sont sensibles et conduiront probablement de nombreux fournisseurs à la faillite. Mais ceux qui survivront en sortiront probablement plus forts, potentiellement recapitalisés et avec des parts de marché plus importantes.

D’ici le printemps prochain, le marché de l’énergie ne devrait changer que marginalement en France

Tout d'abord, il est peu probable que la sécurité d'approvisionnement ait été compromise, à moins que nous ayons un hiver très froid en Europe et en Asie.

Ensuite, les clients paieront les coûts de la crise pendant un certain temps, les clients fidèles et peu enclins à changer de fournisseurs étant susceptibles de supporter la plus grande partie des coûts. Néanmoins, la plupart des utilisateurs finaux ont probablement bénéficié de la concurrence ces dernières années, même en tenant compte de la "crise" actuelle.

Le marché de l’énergie va, quant à lui, être tiraillé entre le monde politique voulant le contrôler plus fermement et la réalité de ce marché qui est mondiale et qui subira inévitablement d’autres chocs.

En effet, en France, les politiques ont retenu plusieurs leviers pour limiter la hausse des prix principalement pour les petits consommateurs :

- Gel des tarifs réglementés du gaz pendant la période hivernale

- Limitation de la hausse du tarif réglementé de l’électricité à 4% début 2022

- Attribution de chèque énergie, sous conditions des ressources, permettant de payer des dépenses liées à l’énergie (100€ au 15 septembre)

Nous pensons que la structure globale du marché devrait néanmoins perdurer avec un ensemble de petits changements dans le marché de détail.

Qu'en est-il de l’évolution à plus long terme ?

Dans le contexte des changements massifs que connaît le secteur de l'énergie à l'échelle mondiale, la crise actuelle finira par être considérée comme un incident. Alors que le monde poursuit sa transition vers l'abandon des combustibles fossiles et que la demande mondiale d'énergie à faible teneur en carbone augmente, il est peu probable que le chemin vers la production zéro carbone soit régulier ou prévisible.

Les acteurs du marché doivent s'attendre à ce que les chocs, tant du côté de l'offre que de la demande, deviennent plus fréquents. Une couverture efficace et la robustesse financière seront de plus en plus cruciales.